Оставьте, пожалуйста, ваш номер. Опытные специалисты проведут бесплатную первичную консультацию по вопросам вашей ипотеки.

Валютная ипотека

О незавидном положении валютных ипотечников после падения рубля в 2014-2015 годах знает вся страна. Рискованная составляющая жилищного займа в иностранной валюте сработала против рядовых граждан. Теперь отстаивать собственные права им приходится с помощью пикетов и митингов. На дворе 2017 год, а история неудачливых заемщиков до сих пор продолжается. Кто-то тянет лямку непосильных выплат, а кто-то и вовсе перестал платить и ждет, когда состоится раздел его имущества и процедура банкротства.

Процент людей, которые соблазнились предложением взять заем в швейцарских франках или в американских долларах невелик по сравнению с рублевыми займами. Каковы мотивы, которые толкнули россиян выбрать вместо рублевого кредита валютный? Можно выделить три основных категории должников в иностранной валюте:

- люди, которые получают зарплату в долларах или евро и не хотят переплачивать за обменные операции;

- граждане, решившие сэкономить на сниженной процентной ставке;

- соискатели кредита, которым было отказано в рублевом займе, готовые на риск ради обретения собственного жилья.

Очевидно, что значительный процент людей, взваливших на себя груз кредита в долларах или японских йенах, не был готов к резкому повышению ежемесячных платежей. Среди валютных ипотечников есть предприниматели, которые зарабатывают на сдаче залогового жилья в аренду, хоть это и незаконно. Однако таких владельцев меньшинство. Для большинства недвижимость, купленная с помощью займа, является единственным жильем. Многие из них совершенно не представляли, что делать, когда грянул кризис, и размеры долга за считанные дни выросли в разы.

Всероссийское движение валютных заемщиков

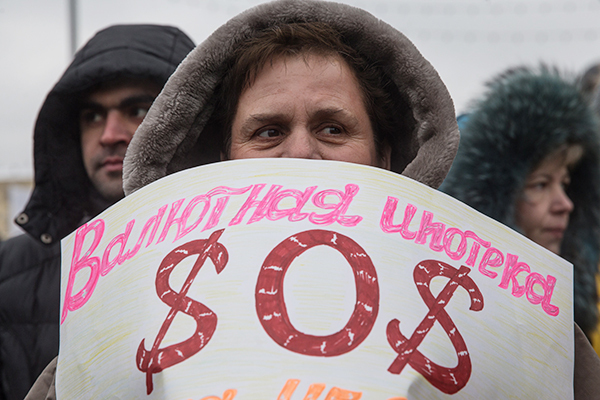

«Помощь валютному ипотечнику — дело рук самого ипотечника», — решили ответственные и активные граждане и организовали Всероссийское движение валютных заемщиков. Эта организация была создана в декабре 2014 года, и по сей день в рамках движения организуются пикеты, пишутся коллективные письма и проводятся другие мероприятия, направленные на налаживание конструктивного диалога с руководителями кредитных организаций и федеральными властями. Всероссийское движение в 2014 году организовало массовый декабрьский митинг у стен Банка России, в финале которого было подписано коллективное послание Председателю Банка России Эльвире Набиуллиной. Представители движения проводили заседания с Рабочей группой Роспотребнадзора по вопросу соблюдения прав потребителей при валютном кредитовании.

В январе 2015 года активисты общались с депутатами Государственной Думы и представителями банков, в результате чего был зарегистрирован законопроект о реструктуризации валютных долгов, речь о котором пойдет чуть ниже. Узнаваемой эмблемой участников стала надпись «$0$», четко отражающая положение, в котором оказались простые люди, и первопричину проблемы.

В 2016 году представители движения встречались с сотрудниками АИЖК с целью выразить недоверие той политике, которую АИЖК проводит относительно облегчения бремени валютных заемщиков. Были внесены конструктивные предложения, принятые представителями АИЖК к сведению. Этот список встреч, митингов и коллективных писем можно продолжать бесконечно. Суть в том, что по сей день активисты борются за свои права, но все еще не принят федеральный закон, который бы обязал банки полностью удовлетворить требования рядовых граждан.

Проблема и пути ее решения

Ни один кредитор, выдающий деньги под залог недвижимости, не заинтересован в том, чтобы внезапно сразу несколько сотен (а то и тысяч) его клиентов перестали платить по счетам. Поэтому многие банки самостоятельно стали искать выход из сложившейся ситуации.

В первую очередь должникам были предложены финансовые инструменты, позволяющие найти баланс в условиях меняющегося рынка:

- увеличение срока кредита;

- отмена пеней и штрафов при условии, что заемщик не отказывается продолжить выплаты;

- установка фиксированного курса валюты для должников по ипотеке.

Некоторые кредитные организации пошли еще дальше: они предложили рублевое рефинансирование жилищных ссуд, выданных другими банками, не сумевшими найти общий язык со своими клиентами. Эта инициатива была воспринята с энтузиазмом руководством Банка России, заинтересованном в мирных путях решения вопроса.

В результате в январе 2015 года появилось письмо Банка России о реструктуризации валютной ипотеки с рекомендованным курсом доллара в 39,38 рублей. В этом документе все было хорошо, кроме его статуса — он носил характер рекомендательного, то есть необязательного.

Далеко не все банки последовали этим рекомендациям. Однако перевод кредита в иностранной валюте в рубли для многих стал выходом из ситуации.

Если ипотечника такие условия не устраивают, он имеет право подать в суд с целью изменения или расторжения ипотечного договора. Судебная практика показывает, что судьи более благосклонно относятся к изменению, а не расторжению договора ипотеки. Финансовый кризис — это весомое обстоятельство, которое вполне может быть основанием для прекращения договора. Правда состоит в том, что в одностороннем порядке заемщик не может расторгнуть договор, потому приходится обращаться в вышестоящие инстанции. Юристы рекомендуют при подаче иска разделить убытки от обвала валюты поровну между кредитором и заемщиком. Отметим, что по таким искам судебные решения часто принимаются в пользу физических лиц.

Еще один путь, который поможет расставить точки над i в валютно-кредитном вопросе, — это банкротство физических лиц. С 1 июля 2015 года благодаря принятию соответствующего закона банкротом может стать не только организация, но и обычный гражданин, не имеющий денег для обслуживания собственных долгов.

Триггером для активации процедуры банкротства является долг свыше 500 000 рублей, просрочка по оплате счетов должна составить не менее трех месяцев. Инициировать процедуру может как сам должник, так и банк, которому он должен. Причем для банка согласие самого клиента на эту процедуру не требуется.

Запрет на изъятия для погашения долга единственной пригодной для жилья недвижимости, находящейся в собственности должника, не действует на ипотечное жилье.

Поэтому нужно быть готовым к тому, что с залоговой недвижимостью придется расстаться. К тому же в течение пяти лет с момента признания гражданина банкротом ему не удастся получить какой-либо заем. Это тоже нужно учитывать.

Голодовка заемщиков банка «Дельтакредит»

В мае 2017 на первых полосах интернет-изданий и деловой прессы красовались заголовки о голодовке, на которую пошли долларовые ипотечники «Дельтакредита» от безысходности. За два с половиной года, которые прошли с момента начала конфликтной ситуации вокруг валютных должников, эта кредитная организация не смогла предложить своим клиентам щадящего решения проблемы.

Руководство кредитора ссылается на то, что банк в равной степени с простыми гражданами понес потери от финансового кризиса. В московском отделении банка «Дельтакредит» на Воздвиженке четверо отчаявшихся должников начали голодовку 23 мая 2017 года в надежде достигнуть соглашения с руководителями кредитной организации.

Судя по тому, что 31 октября 2017 года новостные порталы вновь заговорили о голодовке валютных ипотечников «Дельтакредита», результаты майской акции были неудовлетворительными. По словам представителей «Дельтакредита», каждому заемщику было озвучено индивидуальное предложение, с учетом особенностей конкретной ситуации. В «Дельтакредите» запущена программа рефинансирования валютной ипотеки в рублевую по ставке в 10% с прощением до 20% долга. Однако такое предложение, очевидно, не устроило инициаторов акции протеста.

Как москвичи судились с банком

Москва по количеству пострадавших от гигантского кризисного скачка оказалась абсолютным лидером. В феврале 2017 года в СМИ горячо обсуждалась очередная новость, связанная с попытками должников исправить свое положение. Мосгорсуд отклонил коллективный иск, который подали заемщики Москоммерцбанка.

Суть иска сводилась к просьбе пересчитать долги 52 заявителей перед банком по курсу, который Центробанк в 2014 году рекомендовал для реструктуризации долгов в иностранной валюте, — 39,5 рублей. В сентябре 2016 года Никулинский суд Москвы уже отказал в удовлетворении аналогичного иска, теперь отказ поступил из вышестоящей инстанции. Однако терять должникам нечего, и они намерены идти до последнего. Сейчас они вместе с опытными юристами заняты подготовкой кассационной жалобы в президиум Мосгорсуда и готовы штурмовать Верховный суд, если потребуется.

Реакция государства и непринятый закон

В 2015 году в Госдуму на рассмотрение был внесен законопроект, который устанавливает мораторий на взыскание долгов у людей, взявших заем на приобретение недвижимости в иностранной валюте до 1 октября 2014 года, а также запрещающий лишать их единственного жилья.

Кроме того, этот закон делает невозможной переуступку прав на займы этих должников третьим лицам, коими могут являться коллекторы, а также применять к ним штрафные санкции.

Однако решение правительства относительно долгожданного законопроекта до сих пор не принято, закон не прошел ни единого чтения. Сегодня позиция депутатов по этому вопросу звучит так: принятие подобного закона ставит валютных должников в выигрышное положение по сравнению с теми, кто брал жилищный кредит в рублях. К тому же очевидно, что более выгодным становится положение тех, кто совсем не платил по кредиту, исключая помощь людям, которые продолжают тянуть лямку выросшего долга.

Валютная ипотека сегодня

Проблема граждан, взявших кредиты на покупку жилья в иностранной валюте, до сих пор остается актуальной. Меры, принимаемые властями и представителями кредитных организаций для помощи попавшим в беду людям, по большей части носят паллиативный характер.

Если вы планируете взять ипотеку или уже являетесь клиентом банка, но не согласны с условиями договора, вы всегда можете обратиться в кредитно-консалтинговое агентство «Ипотекарь». Здесь вас ждут специалисты, имеющие обширные связи в банковских кругах и обладающие актуальной информацией обо всех самых интересных скидках по ипотеке. Не откладывайте посещение «Ипотекаря» — уже сегодня вы можете получить предложение, которое очень выгодно для вас!

Мы имеем долгий успешный опыт работы с банками-партнерами. Банкам выгодно привлекать новых клиентов по ипотечному кредитованию на первичном рынке, поэтому они готовы платить нам комиссию. Так что мы зарабатываем на банках, а не на своих клиентах!