Оставьте, пожалуйста, ваш номер. Опытные специалисты проведут бесплатную первичную консультацию по вопросам вашей ипотеки.

Как переоформить ипотеку под меньший процент

Вполне понятно, что заемщики, которые взяли займы на менее выгодных условиях, захотели скидок. Не все банки готовы рефинансировать своих «старых» клиентов, поэтому людям приходиться искать финансовую выгоду на стороне. Далее мы поговорим о том, как переоформить ипотеку под меньший процент и что для этого нужно.

Переоформляем ипотеку в другом банке

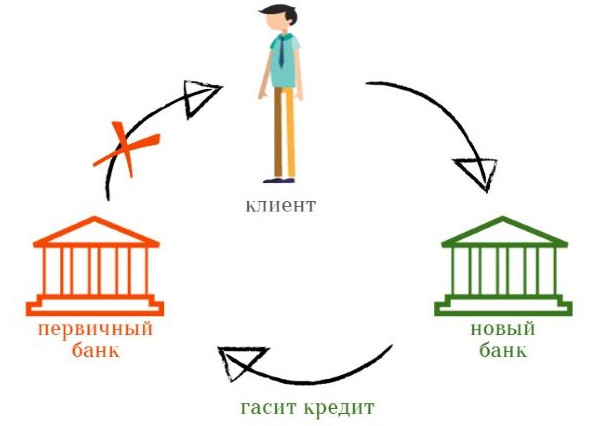

Самый распространенный вариант — когда заемщик увидел у банка-конкурента выгодные ставки и собрался переоформить заем. Прежде чем начинать сбор документов, убедитесь, что переход в другую кредитную организацию действительно приведет к экономии. Практика показывает, что при разнице ставок менее 2% из-за сопутствующих расходов рефинансирование ипотеки бессмысленно.

Итак, вы выбрали программу кредитования в новом банке. Примерный пошаговый план действий для переоформления кредита выглядит так:

- соберите пакет документов для подачи заявки — паспорт, подтверждение платежеспособности и занятости, документы по текущему ипотечному кредиту;

- дождитесь одобрения вашей кандидатуры в качестве заемщика;

- соберите документы по объекту недвижимости;

- оплатите оценку ипотечной квартиры в агентстве, которое рекомендует банк;

- получите одобрение на объект недвижимости у страховой компании (страховщика также рекомендует банк);

- банк и заемщик подписывают новый кредитный договор;

- новый кредитор перечисляет деньги первому банку в счет погашения ипотеки;

- оформляется переход залога к новому залогодержателю;

- стороны подписывают договор ипотеки;

- документы передаются в Росреестр для регистрации перехода залога и нового договора ипотеки.

Сделка рефинансирования — очень сложная, поэтому для переоформления стоит нанять сопровождающее лицо, риелтора или брокера. Даже если вы уверены в собственной подкованности, на любом этапе может случить оплошность, которая в будущем обернется проблемами. Сложности с получением закладной у прежнего кредитора, сложности с оценщиками, просроченные документы — это лишь часть нюансов, с которыми сталкиваются граждане при переоформлении на ипотеку с меньшим процентом.

Рефинансирование и возврат налога: лайфхак для заемщиков

Если вы не хотите потерять возможность вернуть излишне уплаченный подоходный налог с ипотечных выплат, внимательно читайте договор рефинансирования. Возможность получить налоговый вычет сохраняется, если целью кредитования остается оплата приобретения жилплощади. Это должно быть указано в новом кредитном договоре.

Иногда в договоре рефинансирования прописано, что деньги выделяются на погашение ранее взятого кредитного обязательства. Такое расходование средств не подходит для оформления налогового вычета. Поэтому еще до подачи заявки ознакомьтесь с текстом нового ипотечного соглашения.

Семья растет, проценты уменьшаются

В рамках помощи многодетным семьям в РФ действует несколько программ поддержки, которые помогут родителям быстрее погасить ипотеку:

- материнский капитал — его можно использовать как первоначальный взнос или оплатить сертификатом ранее полученный жилищный кредит. Гасить капиталом можно как тело кредита, так и проценты;

- помощь многодетным семьям — в СПБ и Ленобласти семьям с тремя и более детьми администрация выделяет до 50% от стоимости ипотечной квартиры, при этом заем дается под сниженный процент;

- ипотека на новостройки под 6% — нацелена на семьи, которые взяли кредит на новое жилье и родили второго и третьего ребенка с 2018 по 2022 годы включительно. Под меньший процент можно переоформить старую или взять новую ипотеку

Любая дотация от государства имеет свои ограничения. Например, стоимость жилья для участия в программе «Ипотека 6%» для регионов должна быть не выше 3 миллионов, а для столичных областей — не выше 8 миллионов рублей. Программа помощи многодетным в каждом регионе своя. В некоторых городах денег на улучшение жилищных условий семьям с тремя и более детьми в бюджете просто нет. Поэтому о наличии региональных дотаций на жилье для льготных категорий граждан нужно специально узнавать в органах местного самоуправления.

Заключение

При желании каждый заемщик может переоформить ипотеку на лучших условиях с помощью досрочного погашения, государственных дотаций или рефинансирования. Но из-за новой страховки, расходов на документы, оценку и регистрацию договора экономия от снижения ставки падает. Чтобы получить максимальную выгоду, обращайтесь к опытным ипотечным брокерам компании «Ипотекарь».

Мы имеем долгий успешный опыт работы с банками-партнерами. Банкам выгодно привлекать новых клиентов по ипотечному кредитованию на первичном рынке, поэтому они готовы платить нам комиссию. Так что мы зарабатываем на банках, а не на своих клиентах!